ภาษีเงินได้บุคคลธรรมดา

ดาวน์โหลดเอกสาร

เอกสารฉบับนี้จัดทำขึ้นโดย TISCO Payroll Services ข้อมูล ณ วันที่ 1 มิถุนายน 2566 ข้อมูลอาจมีการเปลี่ยนแปลงได้ทุกเมื่อ เป็นไปตามที่กฎหมายที่เกี่ยวข้องกำหนด กรุณาปรึกษาผู้ให้ คำแนะนำทางภาษี หรือที่ปรึกษาทางกฎหมายของท่าน

บัญชีอัตราภาษีเงินได้บุคคลธรรมดา เริ่มใช้ พ.ศ. 2560

| เงินได้สุทธิ (บาท) | ช่วงเงินได้สุทธิของแต่ละขั้น | อัตราภาษี (ร้อยละ) |

| 1-150,000 | 150,000 | ได้รับยกเว้น |

| 150,001-300,000 | 150,000 | 5 |

| 300,001-500,000 | 200,000 | 10 |

| 500,001-750,000 | 250,000 | 15 |

| 750,001-1,000,000 | 250,000 | 20 |

| 1,000,001-2,000,000 | 1,000,000 | 25 |

| 2,000,01-5,000,000 | 3,000,000 | 30 |

| 5,000,01 บาทขึ้นไป | - | 35 |

หมายเหตุ: เงินได้สุทธิเฉพาะส่วนที่ไม่เกิน 150,000 บาท ได้รับการยกเว้นตามพระกฤษฎีกา ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 470 ) พ.ศ.2551

เอกสารฉบับนี้จัดทำขึ้นโดย TISCO Payroll Services ข้อมูล ณ วันที่ 1 ตุลาคม 2564 ข้อมูลอาจมีการเปลี่ยนแปลงได้ทุกเมื่อ เป็นไปตามที่กฎหมายที่เกี่ยวข้องกำหนด กรุณาปรึกษาผู้ให้ คำแนะนำทางภาษี หรือที่ปรึกษาทางกฎหมายของท่าน

1. บุคคลธรรมดาที่ไม่ยื่นแบบ ภ.ง.ด.90/91 ภายในวันที่ 31 มีนาคมของทุกปี (หรือตามระยะเวลาที่กรมสรรพากรกำหนด) หรือยื่นแบบฯ เกินกำหนดเวลามีบทกำหนดโทษอย่างไร

ต้องระวางโทษค่าปรับไม่เกิน 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร

- กรณียื่นเกินกำหนดไม่เกิน 7 วัน นับแต่วันพ้นกำหนดเวลา เสียค่าปรับ 100 บาท

- กรณียื่นเกินกำหนดเกิน 7 วัน นับแต่วันพ้นกำหนดเวลา เสียค่าปรับ 200 บาท

กรณีมีเงินภาษีต้องชำระ ให้ชำระเงินภาษี พร้อมเงินเพิ่มอีก ร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ รวมทั้งค่าปรับ (มาตรา 27)

2. ยื่นแบบ ภ.ง.ด.90/91 และมีภาษีที่ต้องชำระจะสามารถขอผ่อนชำระภาษี ได้หรือไม่และมีเงื่อนไขอย่างไร

กรณีภาษีที่ต้องชำระมีจำนวนตั้งแต่ 3,000 บาทขึ้นไป สามารถขอผ่อนชำระได้เป็น 3 งวดเท่า ๆ กัน โดยไม่ต้อง เสียเงินเพิ่ม (ร้อยละ 1.5 ต่อเดือน) (ม.64) : งวดที่ 1 ชำระพร้อมกับการยื่นแบบ ภ.ง.ด.90/91, งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1, งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2

หากท่านมิได้ชำระภาษีงวดใดงวดหนึ่งภายในกำหนดเวลา จะหมดสิทธิ์การผ่อนชำระและต้องชำระภาษีอากรที่ค้างอยู่ทั้งหมด โดยต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน ของเงินภาษีงวดที่เหลือ

3. การขอคืนภาษีเงินได้บุคคลธรรมดา (มาตรา 63)

บุคคลใดถูกหักภาษีไว้ ณ ที่จ่ายและนำส่งแล้วเป็นจำนวนเงิน เกินกว่าที่ควรต้องเสียภาษีตามส่วนนี้ บุคคลนั้นมีสิทธิได้รับเงิน จำนวนที่เกินนั้นคืน แต่ต้องยื่นคำร้องขอคืนต่อเจ้าพนักงาน ประเมินภายในสามปีนับแต่วันสุดท้ายแห่งกำหนดเวลายื่น รายการภาษีตามที่กฎหมายกำหนด

บุคคลใดที่ไม่มีหน้าที่ต้องยื่นรายการเกี่ยวกับเงินได้พึงประเมินในปีภาษี แต่ถูกหักภาษีไว้ ณ ที่จ่ายและนำส่งแล้ว บุคคลนั้นมีสิทธิได้รับเงินจำนวนที่ถูกหักและนำส่งไว้แล้วนั้นคืนแต่ต้องยื่นคำร้องขอคืนต่อเจ้าพนักงานประเมินภายในสามปี นับแต่วันที่ ๓๐ มีนาคมของปีถัดจากปีที่ถูกหักภาษีไว้

(พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 35) พ.ศ. 2557 ณ วันที่ 10 พฤศจิกายน พ.ศ.2557

4. ยื่นแบบ ภ.ง.ด.90/91 มีภาษีชำระไว้เกิน แต่ไม่ได้แจ้งความประสงค์ขอคืนเงิน ไม่ว่าจะเป็นการยื่นแบบฯ ผ่านอินเทอร์เน็ต หรือยื่นแบบฯ ที่สำนักงานสรรพากรพื้นที่สาขาสามารถขอคืนเงินภาษีที่ชำระไว้เกินได้หรือไม่

ให้ท่านยื่นคำร้องขอคืนเงินตามแบบ ค.10 ณ สำนักงานสรรพากรพื้นที่ท้องที่ที่มีภูมิลำเนาอยู่ ภายใน 3 ปี นับแต่วันสุดท้ายแห่งปีซึ่งถูกหักภาษีเกินไป (มาตรา 63) โดยแนบเอกสารแล้วแต่กรณี ดังนี้

- หนังสือรับรองการหักภาษี ณ ที่จ่าย

- แบบ ล.ย.03 (ถ้ามี)

- ใบเสร็จรับเงินหรือหนังสือรับรองค่าเบี้ยประกันสุขภาพ บิดามารดา (ถ้ามี)

- ใบเสร็จรับเงินหรือหนังสือรับรองค่าเบี้ย ประกันชีวิตของปีภาษีที่ขอคืน (ถ้ามี)

- หนังสือรับรองการ จ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพของปีภาษีที่ขอคืน (ถ้ามี)

- โบเสร็จรับเงินหรือหนังสือรับรองคำซื้อหน่วยลงทุนใน กองทุนรวมเพื่อการเลี้ยงชีพ/กองทุนรวมหุ้นระยะยาว (ถ้ามี)

- หนังสือรับรองการชำระดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือ สร้างอาคารอยู่อาศัยของปีภาษีที่ขอคืน (ถ้ามี)

- หนังสือรับรองการจ่ายสินสมทบที่ผู้ประกันตนจ่ายเข้ากองทุน ประกันสังคมตามกฎหมายว่าด้วยประกันสังคม (ถ้ามี)

- ใบเร็จรับเงินบริจาคการกุศลของปีภาษีที่ขอคืน (ถ้ามี)

- สำเนาทะเบียนบ้าน

- ใบสำคัญการสมรส (ถ้ามี)

- หนังสือแสดงการเปลี่ยนชื่อตัว ชื่อสกุล (ถ้ามี)

- ใบเสร็จ รับเงินภาษีเงินได้บุคคลธรรมดา

- หลักฐานอื่นที่เกี่ยวข้องกับประเด็นขอคืน

5. กรณีรับคืนเงินภาษีอากรเกินไปและได้รับหนังสือทวงถาม ให้นำเงินไปคืนจะต้องดำเนินการอย่างไร

ให้ผู้ขอคืนนำเงินไป คืนภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ ทวงถาม หากผู้ขอคืนไม่นำส่งเงินคืนที่ได้รับเกินไปภายในกำหนดเวลา ต้องเสียดอกเบี้ยในอัตราร้อยละ 7.5 ต่อปี ตามมาตรา 224 แห่งประมวลแพ่งและพาณิชย์ โดยนับตั้งแต่วันที่เริ่มผิดนัด

ประกันสังคม

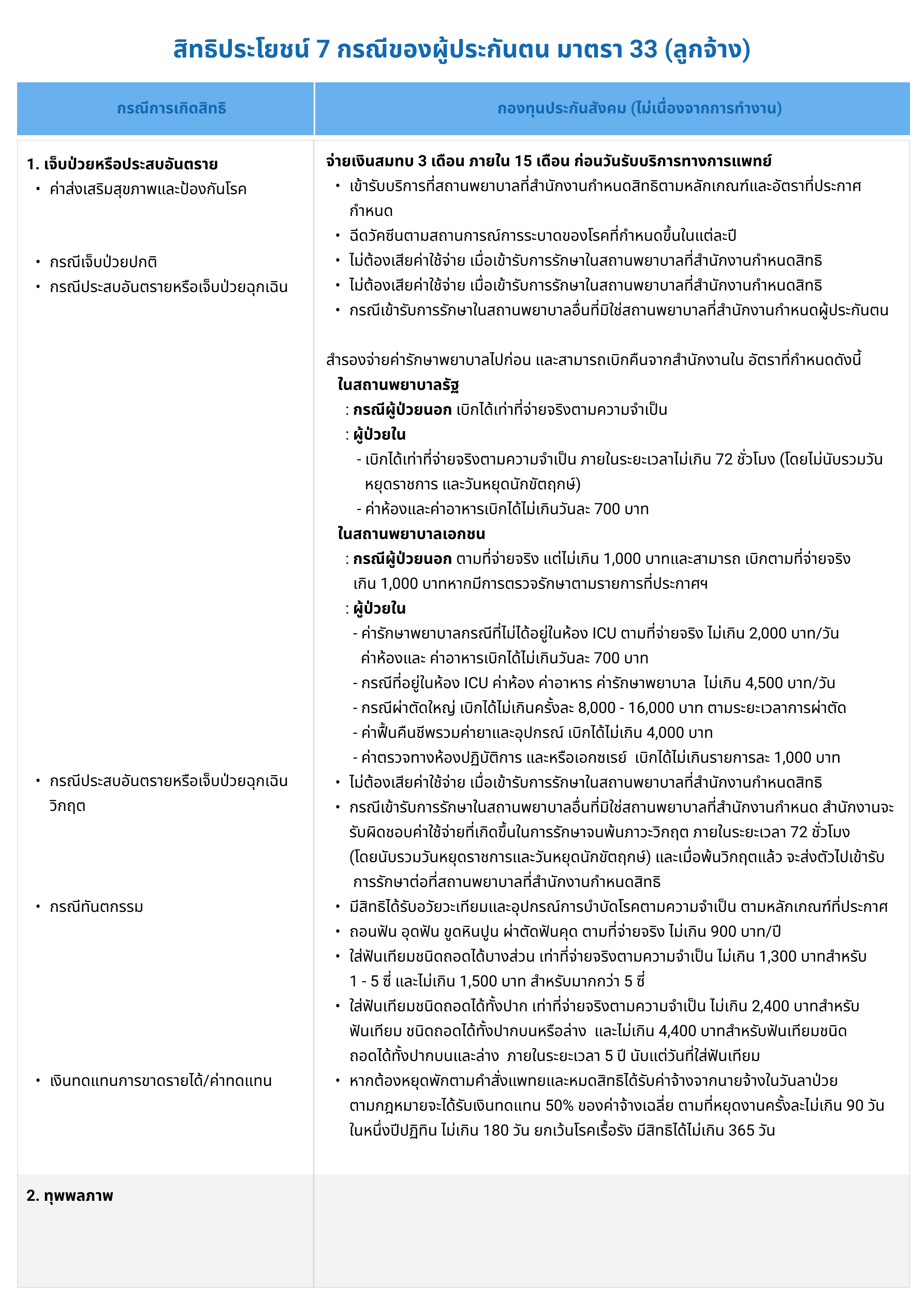

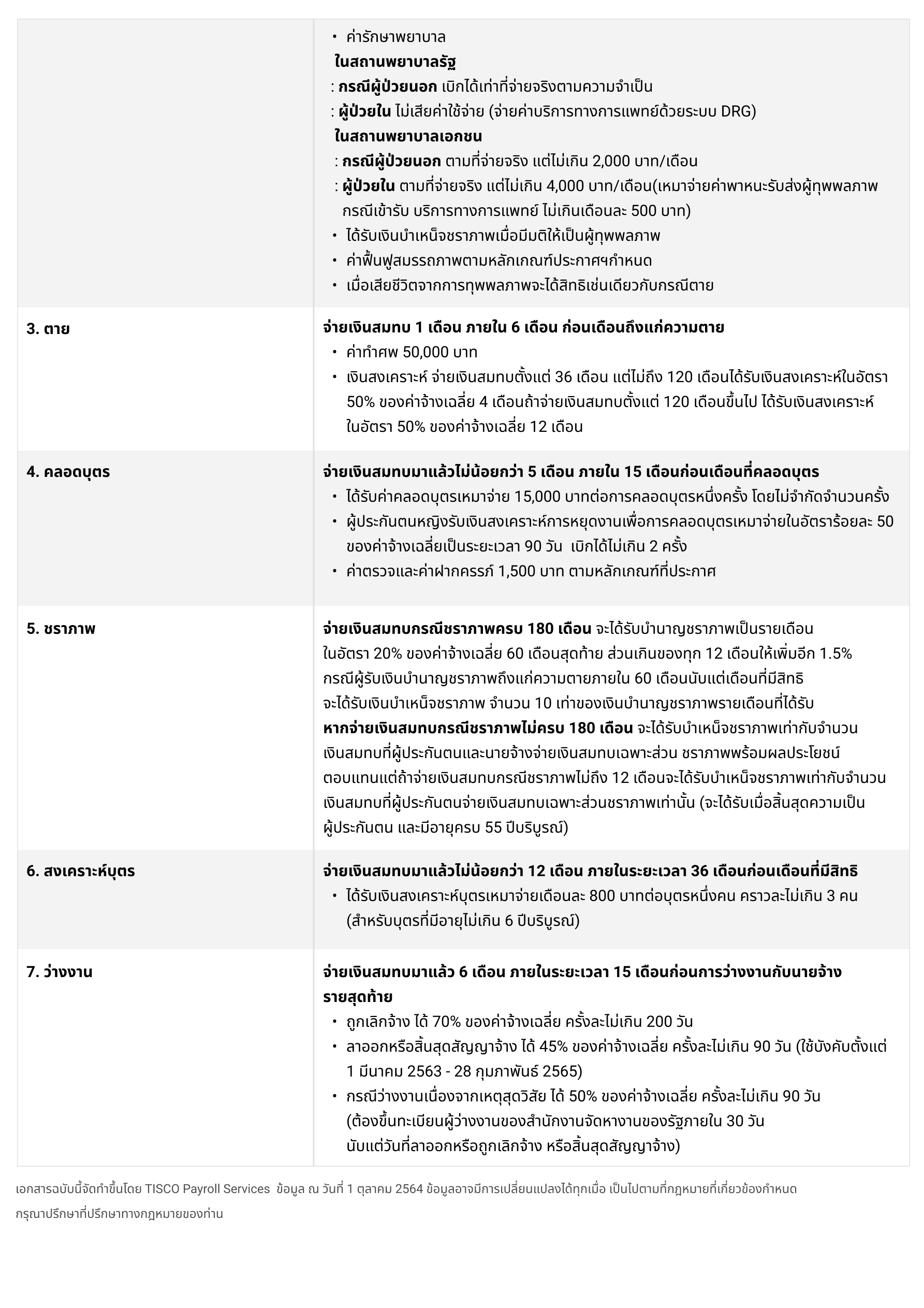

ตารางสิทธิประโยชน์ ม.33

ดาวน์โหลดเอกสาร

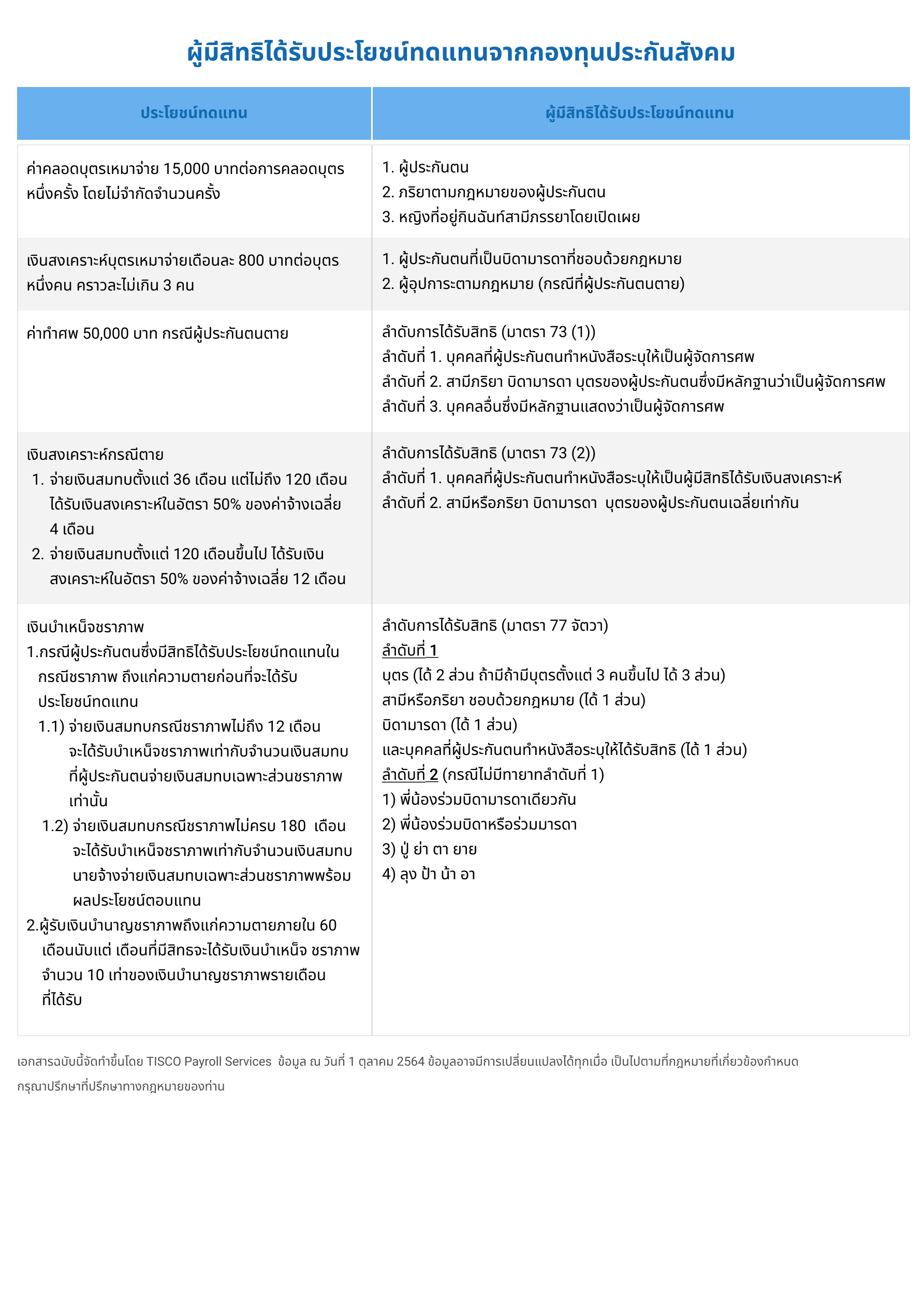

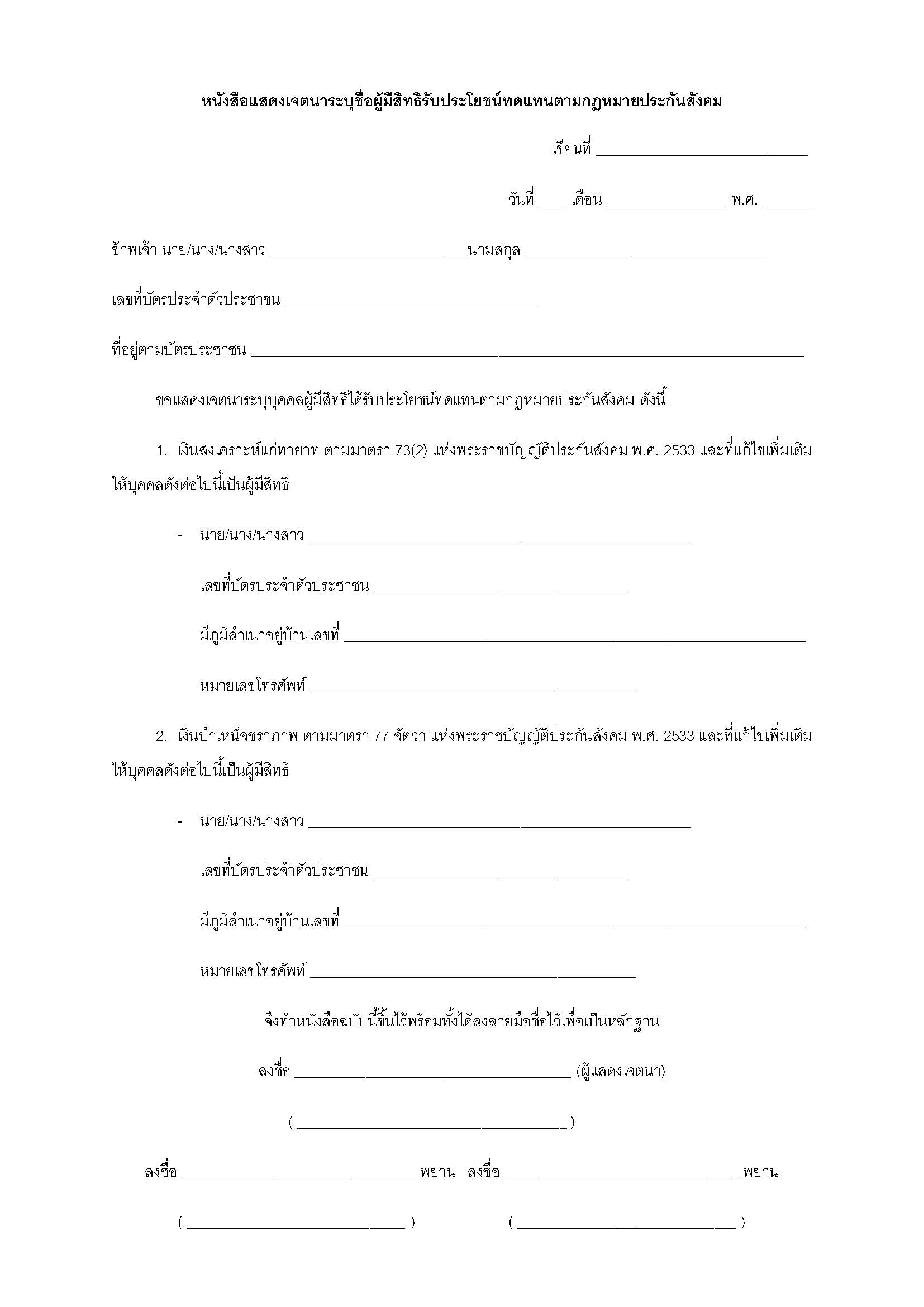

ผู้มีสิทธิได้รับประโยชน์ทดแทนจากกองทุนประกันสังคม

ดาวน์โหลดเอกสาร

พินัยกรรม คือคำสั่งครั้งสุดท้าย ซึ่งแสดงเจตนากำหนดการเผื่อตายในเรื่องทรัพย์สินหรือ กิจการต่าง ๆ ของผู้ทำพินัยกรรม เพื่อที่จะเกิดผลบังคับตามกฎหมายในเมื่อผู้ทำพินัยกรรมถึงแก่ความตาย โดยทำแบบใดแบบหนึ่งที่กฎหมายกำหนดไว้ (ป.พ.พ. มาตรา 1646 – 1648)

ดาวน์โหลดเอกสาร

กองทุนสำรองเลี้ยงชีพ

สมาชิกควรเลือกสะสมเงินเข้ากองทุนในอัตราที่สูงสุด เท่าที่สมาชิกสามารถออมได้ อัตราเงินสะสม-สมทบตามกฎหมาย สูงสุด 15% สมาชิกสามารถสะสมเงินเข้ากองทุนได้ตามอัตรา ที่กำหนดในข้อบังคับกองทุน

สมาชิกจะสิ้นสมาชิกภาพด้วยเหตุออกจากงาน ลาออกจากกองทุน ทุพพลภาพ หรือเสียชีวิตเมื่อสิ้นสมาชิกภาพจะไม่มี การนำส่งเงินสะสมสมทบเข้ากองทุนอีกกรณีสิ้นสมาชิกภาพ ด้วยเหตุออกจากงาน สมาชิกสามารถเลือกรับเงินจากกองทุน คงเงินไว้ในกองทุนเดิม โอนเงินไปยังกองทุนนายจ้างใหม่ หรือ โอน PVD ไป RMF กรณีลาออกจากกองทุนโดยไม่ออกจากงาน มีประเด็นที่ต้อง พิจารณาดังนี้ :

- ต้องนำเงินกองทุนที่ได้รับไปรวมกับเงินได้ประจำปีเพื่อเสียภาษีโดยไม่ได้รับลดหย่อน หรือยกเว้นภาษีใดๆ

- สมาชิกอาจจะไม่ได้รับเงินส่วนของนายจ้าง(เงินสมทบและผลประโยชน์จากเงิยสมทบ)และอาจจะถูกตัดสิทธิไม่ สามารถสมัครเป็นสมาชิกกองทุนได้อีก ทั้งนี้ขึ้นอยู่กับข้อบังคับกองทุนเฉพาะส่วนนายจ้างแต่ละบริษัท กรณีสมาชิกเลือกรับเงินจากกองทุน สมาชิกจะได้รับเงินภายใน 30 วัน นับจากวันสิ้นสมาชิกภาพ

สมาชิกสามารถกำหนดรายชื่อผู้รับผลประโยชน์เพื่อรับเงินกองทุนกรณีสมาชิกสิ้นสมาชิกภาพด้วยเหตุเสียชีวิต โดยทำเป็นหนังสือมอบไว้ที่กรรมการกองทุน สมาชิกสามารถแจ้งเปลี่ยนแปลงผู้รับผลประโยชน์ โดยติดต่อกรรมการกองทุน หรือผู้ที่ได้รับมอบหมายให้ดูแลเรื่องกองทุนสำรองเลี้ยงชีพของบริษัทท่าน

กรณีสิ้นสมาชิกภาพด้วยเหตุดังต่อไปนี้ จะได้รับยกเว้นภาษีเงินได้จากเงินกองทุนสำรองเลี้ยงชีพทั้งจำนวน

- ออกจากงานเมื่ออายุไม่ต่ำกว่า 55 ปีบริบูรณ์ และเป็นสมาชิกกองทุนไม่น้อยกว่า 5 ปีต่อเนื่องกัน (นับรวมจำนวนปีที่คงเงิน)

- ทุพพลภาพ

- เสียชีวิต

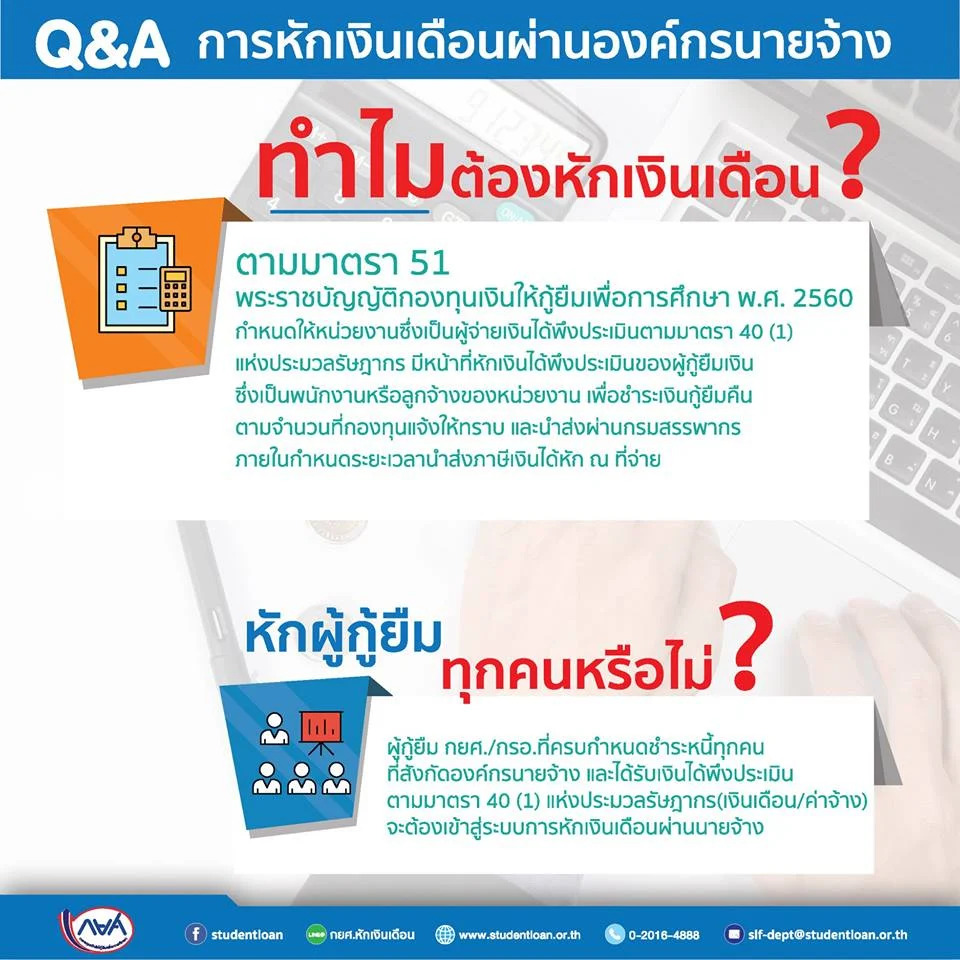

กยศ.

อื่น ๆ

หากเจ้าของข้อมูลได้ให้ความยินยอม หรือเป็นการจำเป็นเพื่อการปฏิบัติตามสัญญา เพื่อปฏิบัติตามกฎหมายหรือกฎเกณฑ์ หรือเป็นไปตามความจำเป็นเพื่อประโยชน์อันชอบด้วยกฎหมาย เป็นต้น ทิสโก้อาจส่ง โอน และ/หรือเปิดเผยข้อมูลส่วนบุคคลใด ๆ ไปยังบุคคลอื่นทั้งที่อยู่ในประเทศไทยและต่างประเทศ โดยทิสโก้อาจเปิดเผยหรือใช้ข้อมูลของเจ้าของข้อมูลตามวัตถุประสงค์ดังกล่าวข้างต้นกับบุคคลดังต่อไปนี้ เช่น

1. บริษัทในกลุ่มธุรกิจการเงินทิสโก้ทั้งที่อยู่ในประเทศไทยและต่างประเทศ รวมถึง กรรมการ พนักงาน หรือตัวแทนของบริษัทเหล่านั้น

2. พันธมิตรทางธุรกิจ (ตรวจสอบรายชื่อดังกล่าวได้จากเว็บไซต์ของทิสโก้)

3. หน่วยงานทางการที่กำกับดูแลทิสโก้ ศาล ตำรวจ ตลาดหลักทรัพย์แห่งประเทศไทย หรือหน่วยงานทางการอื่นใดที่มีอำนาจและมีคำสั่งให้ทิสโก้ส่งข้อมูลส่วนบุคคลของเจ้าของข้อมูลหรือนำส่งทรัพย์สิน เช่น กรมบังคับคดี กรมสรรพากร เป็นต้น

4. หน่วยงาน องค์กร ผู้ให้บริการภายนอก หรือนิติบุคคลอื่นใดที่มีสัญญากับทิสโก้ หรือที่ทิสโก้เป็นคู่สัญญา หรือที่ทิสโก้มีความสัมพันธ์ด้วย ซึ่งทิสโก้มีความจำเป็นที่จะต้องเปิดเผยข้อมูลส่วนบุคคลเพื่อการให้บริการและ/หรือผลิตภัณฑ์ของทิสโก้

บริษัทข้อมูลเครดิตและสมาชิกตามกฎหมายว่าด้วยการประกอบธุรกิจข้อมูลเครดิต เป็นต้น